Programy z serii Biznesmen PRO posiadają możliwość wystawiania dokumentów sprzedaży dla polskich kontrahentów w dowolnej walucie.

Proces wystawiania Faktury w obcej walucie dla polskiego kontrahenta został przedstawiony także na poniższym filmie z lektorem.

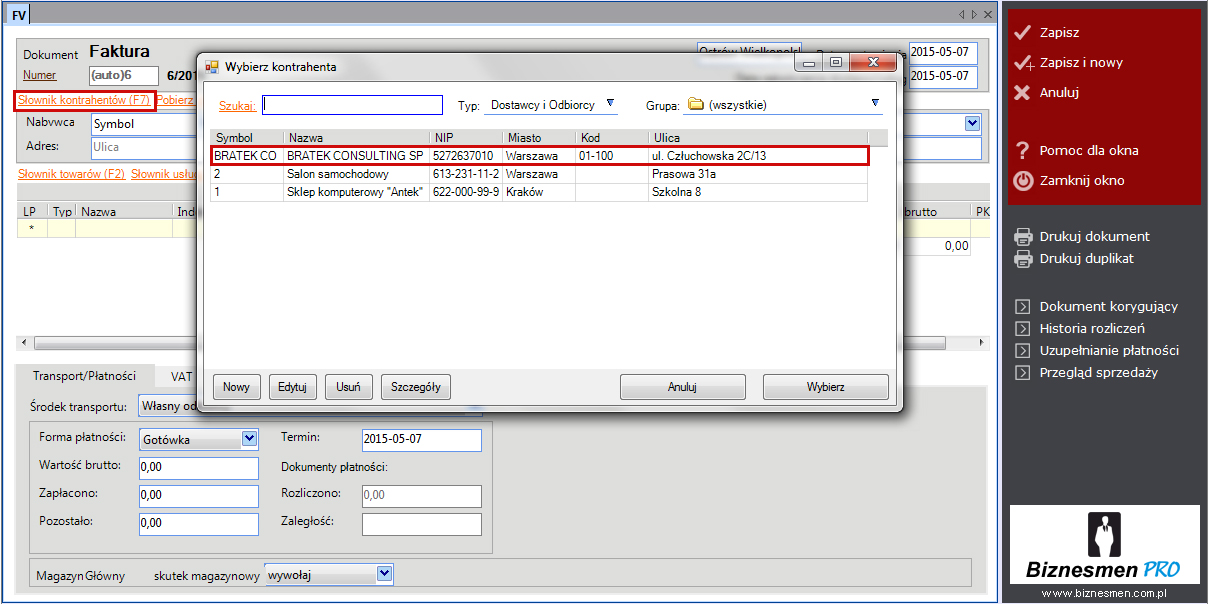

Rozpoczynamy wyboru typu dokumentu np. Faktura.

Nabywcę wybieramy za pomocą Słownika kontrahentów, klikając na wybranego dwukrotnie.

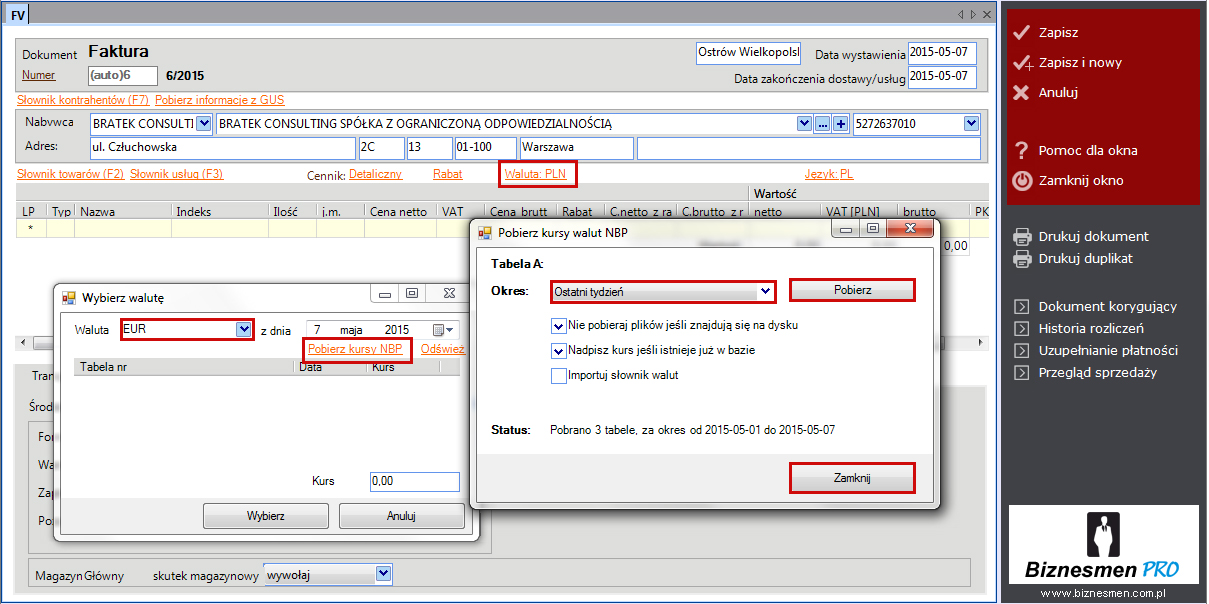

Następnym krokiem jest wybór waluty, w której ma zostać wystawiony dokument. W tym celu klikamy na opcję Waluta, następnie z rozwijanego menu Waluta wskazujemy tą, w której chcemy wystawić Fakturę. Podświetlamy ją i klikamy na opcję Pobierz kursy NBP.

W okresie wskazujemy np. ostatni tydzień. Klikamy na Pobierz. Po pobraniu tebeli wybieramy opcję Zamknij.

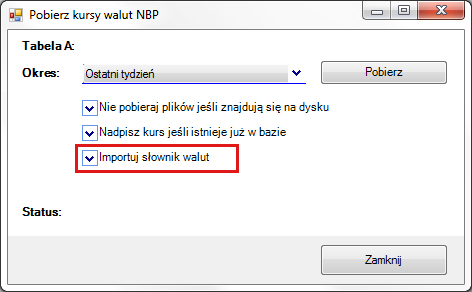

W przypadku braku wymaganej waluty w słowniku należy zaznaczyć opcję Importuj słownik walut w celu pobrania brakujących definicji.

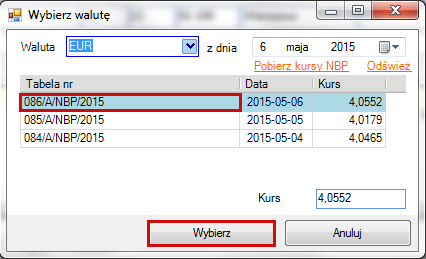

Wskazujemy pobraną tabelę, wg której chcemy przeliczyć walutę. Klikamy Wybierz.

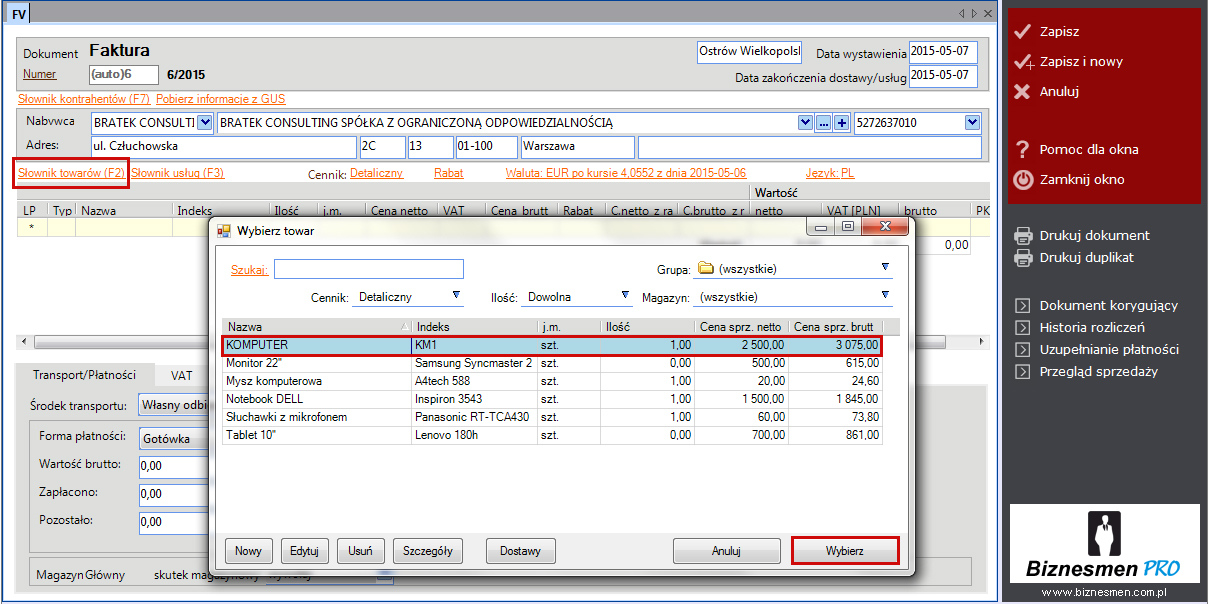

Aby wybrać towar lub usługę, które chcemy sprzedać należy skorzystać ze Słowników i kliknąć dwukrotnie na wybraną pozycję. Program automatycznie przeliczy cenę z polskich złotych na wybraną walutę, w naszym przypadku EURO. Jeśli towar nie ma zdefiniowanej ceny w słowniku możemy wprowadzić ją bezpośrednio na fakturze. Musi być to cena w walucie, przeliczona po wybranym wcześniej kursie.

Wprowadzamy ilość oraz stawkę VAT. Program automatycznie obliczy wartość podatku VAT przeliczając go na polskie złote.

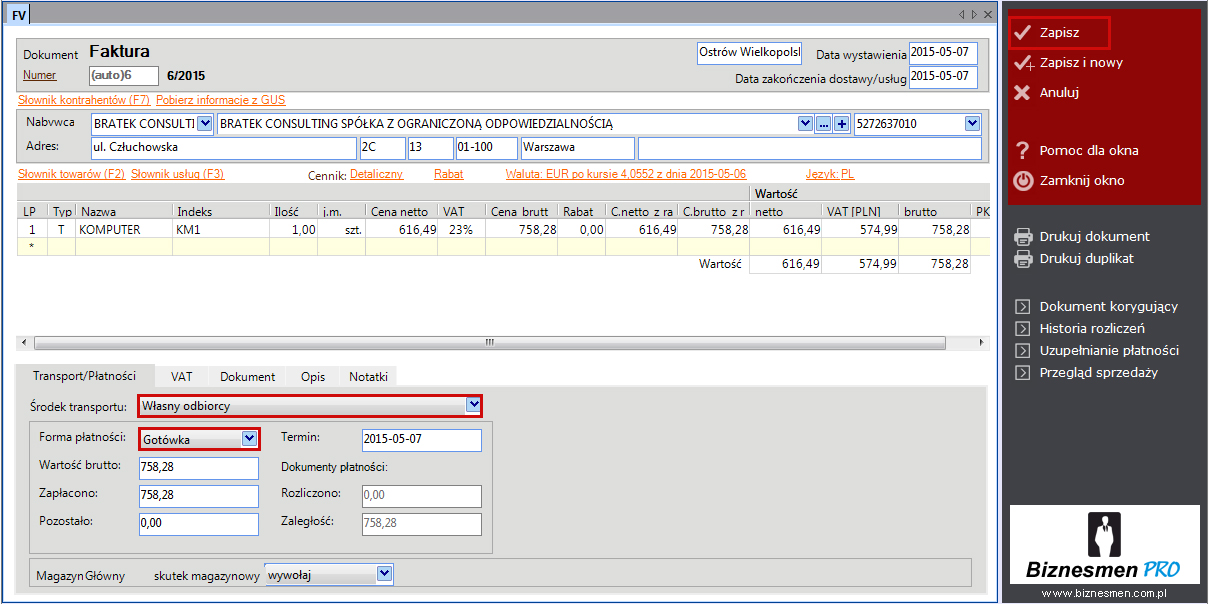

Kolejnym krokiem jest wybór środka transportu oraz formy płatności. Aby wystawić i wydrukować dokument klikamy na Zapisz.

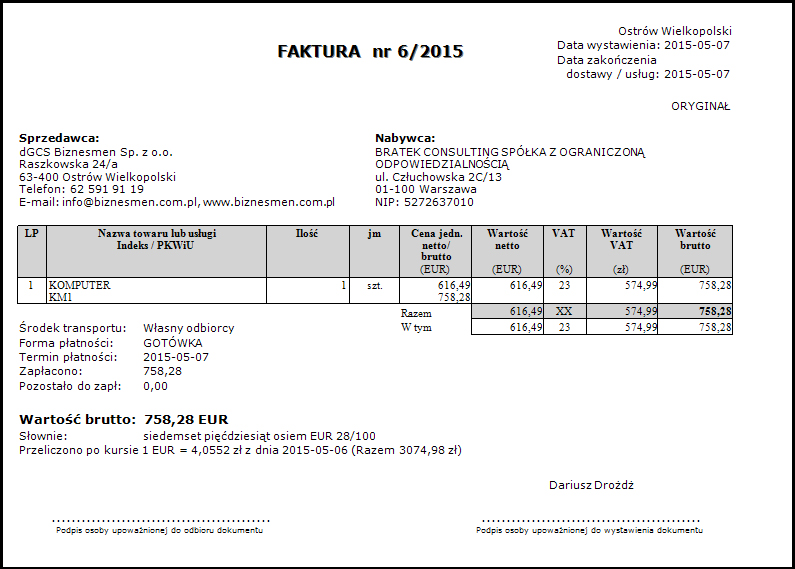

Istnieje możliwość zapisu faktury w formcie PDF oraz wysyłką mailem.

|

WARTO WIEDZIEĆ |