W miesiącu, którego dotyczy faktura należy odprowadzić VAT należny zgodnie ze specyfiką zakupu.

Przykładowo dla zakupu:

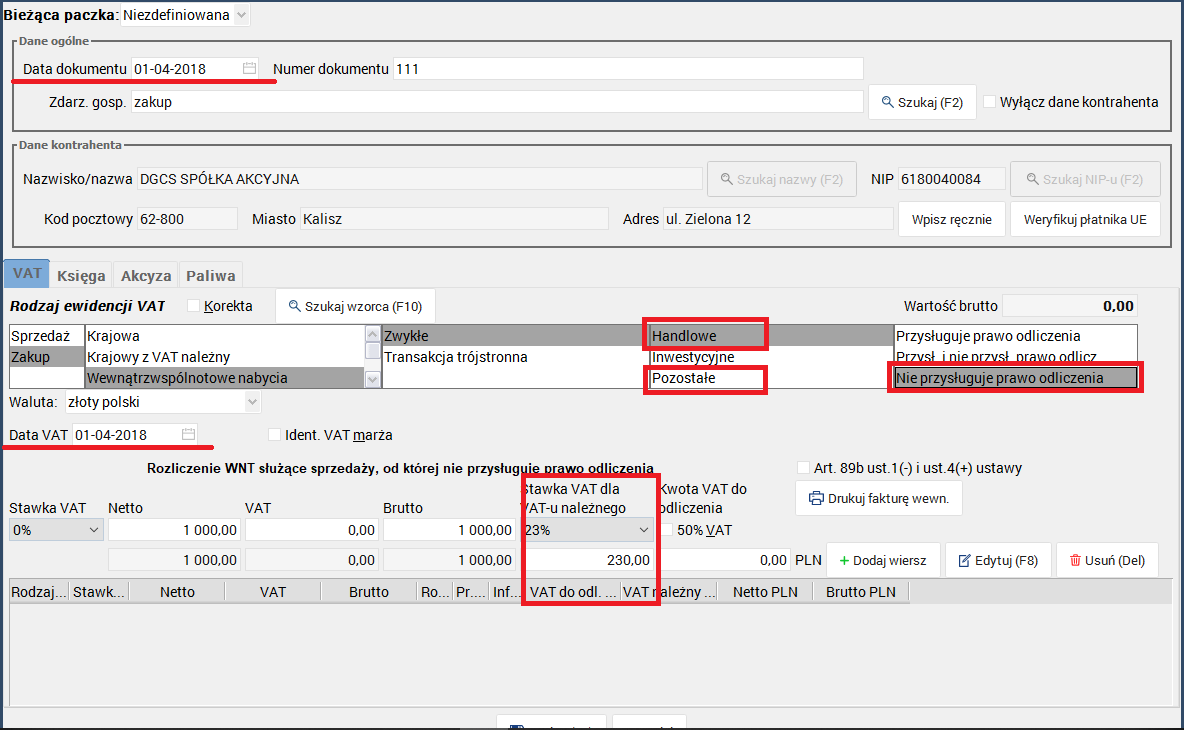

- WNT – wprowadzamy jako Zakup -> Wewnątrzwspólnotowe nabycie towarów -> Zwykłe -> Handlowe lub Pozostałe -> Nie przysługuje prawo odliczenia VAT, z uwzględnieniem VAT-u należnego

- Importu usług – wprowadzamy jako Zakup -> Import usług lub Import usług (art 28B) -> Handlowe lub Pozostałe -> Nie przysługuje prawo odliczenia VAT, z uwzględnieniem VAT-u należnego.

- Krajowego z odwrotnym obciążeniem – wprowadzamy jako Zakup -> Krajowy z VAT należny -> Handlowe lub Pozostałe -> Nie przysługuje prawo odliczenia VAT, z uwzględnieniem VAT-u należnego.

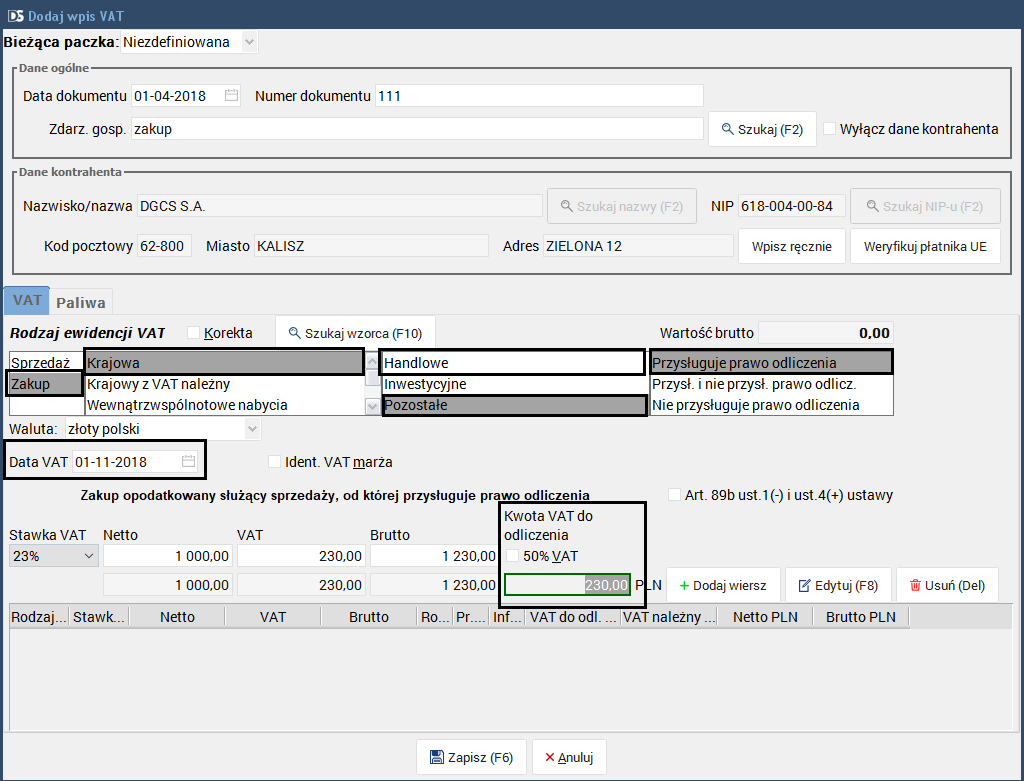

Natomiast w miesiącu otrzymania faktury należy ją wprowadzić jako Zakup -> Krajowy -> Handlowe lub Pozostałe -> Przysługuje prawo odliczenia i odliczyć podatek VAT.

UWAGA! W obu księgowaniach data oraz numer dokumentu pozostają takie same. Różna będzie jedynie data VAT. Co więcej, jeden z wpisów powinien być dodany jedynie w Rejestrze VAT zakupu w celu uniknięcia podwójnego ujęcia kosztu.