Jak wystawić fakturę korygującą?

Poradnik do korekty faktury

Wystawienie faktury VAT to obowiązek podatnika dokonującego sprzedaży towarów lub świadczenia usług. Jednak w praktyce biznesowej często zdarzają się sytuacje wymagające korekty pierwotnie wystawionego dokumentu – mogą to być błędnie wpisane dane nabywcy, niewłaściwa stawka VAT, czy też konieczność uwzględnienia rabatu lub zwrotu towaru. W takich przypadkach niezbędna jest faktura korygująca, która pozwala na poprawienie błędów i dostosowanie kwot do rzeczywistej wartości transakcji.

W niniejszym poradniku wyjaśnimy, kiedy należy wystawić fakturę korygującą, jakie dane powinna zawierać oraz jak prawidłowo dokonać korekty podstawy opodatkowania i podatku należnego. Omówimy również różnicę między fakturą korygującą a notą korygującą oraz wskażemy, jakie przepisy ustawy o VAT regulują te kwestie. Dzięki temu unikniesz błędów, które mogłyby wpłynąć na obowiązki podatkowe oraz rozliczenia z kontrahentami.

Jak wystawić fakturę korygującą?

Faktura korygująca jest dokumentem wystawianym przez sprzedawcę w celu skorygowania błędów lub zmian dotyczących wcześniej wystawionej faktury VAT. Wystawia się ją w przypadku konieczności zmiany danych dotyczących transakcji, takich jak wartość dostawy, kwota podatku VAT, czy korekty podstawy opodatkowania. Wystawienie faktury korygującej jest obowiązkiem podatnika zgodnie z przepisami ustawy o VAT.

Aby wystawić fakturę korygującą, należy zawrzeć w niej:

- dane identyfikacyjne sprzedawcy i nabywcy,

- numer i datę wystawienia faktury pierwotnej,

- opis błędu lub przyczyny korekty,

- poprawne wartości dotyczące poszczególnych stawek podatku i sprzedaży,

- kwotę korekty podatku należnego oraz zmiany podstawy opodatkowania.

Faktura korygująca może zostać wystawiona zarówno in minus, gdy dochodzi do zmniejszenia wartości transakcji, jak i in plus, jeśli następuje zwiększenie kwoty podatku lub podstawy opodatkowania.

Kiedy konieczna jest korekta faktury?

Korekta faktury jest niezbędna, gdy wystąpią błędy w pierwotnym dokumencie lub zmienią się okoliczności dotyczące dostawy towarów lub wykonania usługi. Wśród najczęstszych powodów wystawienia faktury korygującej znajdują się:

- błędna kwota należności (zarówno brutto, jak i netto),

- zmiana stawek podatku i sprzedaży zwolnionej,

- udzielenie rabatu po dokonaniu transakcji,

- zwrot towarów przez nabywcę,

- anulowanie transakcji,

- zmiana danych identyfikacyjnych nabywcy towarów lub usług.

Faktura korygująca jest szczególnie ważna w kontekście korekty podatku należnego, gdyż ma wpływ na obowiązki podatnika związane z VAT. W przypadku korekty in minus, nabywca musi potwierdzić otrzymanie faktury korygującej, aby sprzedawca mógł zmniejszyć podstawę opodatkowania i kwotę VAT.

Faktura korygująca a nota korygująca

Faktura korygująca oraz nota korygująca służą do poprawiania błędów w dokumentach sprzedaży, jednak ich zastosowanie różni się.

- Faktura korygująca jest wystawiana przez sprzedawcę w celu korekty elementów mających wpływ na wartość transakcji, takich jak cena, ilość dostawy, podatek VAT, czy korekty podstawy opodatkowania.

- Nota korygująca jest dokumentem, który może wystawić nabywca w przypadku błędów dotyczących danych formalnych, takich jak błędna nazwa firmy, numer NIP czy adres.

Nota korygująca nie może zmieniać kwot podatkowych ani podstawy opodatkowania, a jej wystawienie wymaga akceptacji sprzedawcy.

Jakie dane powinna zawierać faktura korygująca?

Zgodnie z przepisami ustawy o VAT, faktura korygująca powinna zawierać następujące elementy:

- Dane identyfikacyjne sprzedawcy i nabywcy,

- Numer oraz datę wystawienia faktury korygującej,

- Numer i datę faktury pierwotnej, której dotyczy korekta,

- Opis przyczyny korekty (np. zwrot towaru, udzielenie rabatu),

- Poprawne wartości dotyczące transakcji, w tym:

- ilość i rodzaj towarów lub usług,

- kwoty netto i brutto,

- stawek podatku i sprzedaży zwolnionej,

- wartość korekty podatku należnego oraz korekty podstawy opodatkowania,

6. Oznaczenie, czy korekta dotyczy zmniejszenia (in minus) czy zwiększenia (in plus) kwoty transakcji,

7. W niektórych przypadkach – data otrzymania zapłaty, jeśli korekta wiąże się ze zwrotem lub zmianą wartości już opłaconej faktury.

Faktura korygująca musi być przechowywana przez podatnika oraz ujęta w ewidencji podatkowej zgodnie z art. 106j ust. ustawy o VAT.

Co zawiera nota korygująca?

Nota korygująca, którą może wystawić nabywca towarów lub usług, służy do poprawy błędów formalnych na fakturze VAT. Może dotyczyć takich elementów, jak:

- błędna nazwa lub adres podatnika,

- numer NIP,

- oznaczenie towarów lub usług, jeśli nie wpływa na wartość transakcji,

- inne dane, które nie dotyczą kwot podatku czy podstawy opodatkowania.

Nota korygująca powinna zawierać:

- Dane wystawcy noty (nabywcy) oraz dane sprzedawcy,

- Numer i datę wystawienia noty korygującej,

- Numer i datę faktury VAT, której dotyczy korekta,

- Opis błędu oraz jego poprawną treść,

- Adnotację o akceptacji przez wystawcę faktury.

Nota korygująca nie wpływa na korekty podatku należnego, ponieważ nie zmienia wartości transakcji ani kwot podatku VAT. Jest wykorzystywana wyłącznie do celów formalnych.

Faktura korygująca w programie Biznesmen PRO

Często niejasne i trudne zagadnienie jakim jest korygowanie dokumentów zostało w programach z serii Biznesmen PRO rozwiązane w niezwykle intuicyjny sposób. Wystawienie faktury korygującej jest bardzo łatwe i zajmuje chwilę.

Proces wystawiania Faktury korygującej przedstawiony także na poniższym filmie z lektorem.

Poniżej opisujemy najczęstrze przykłady korygowania.

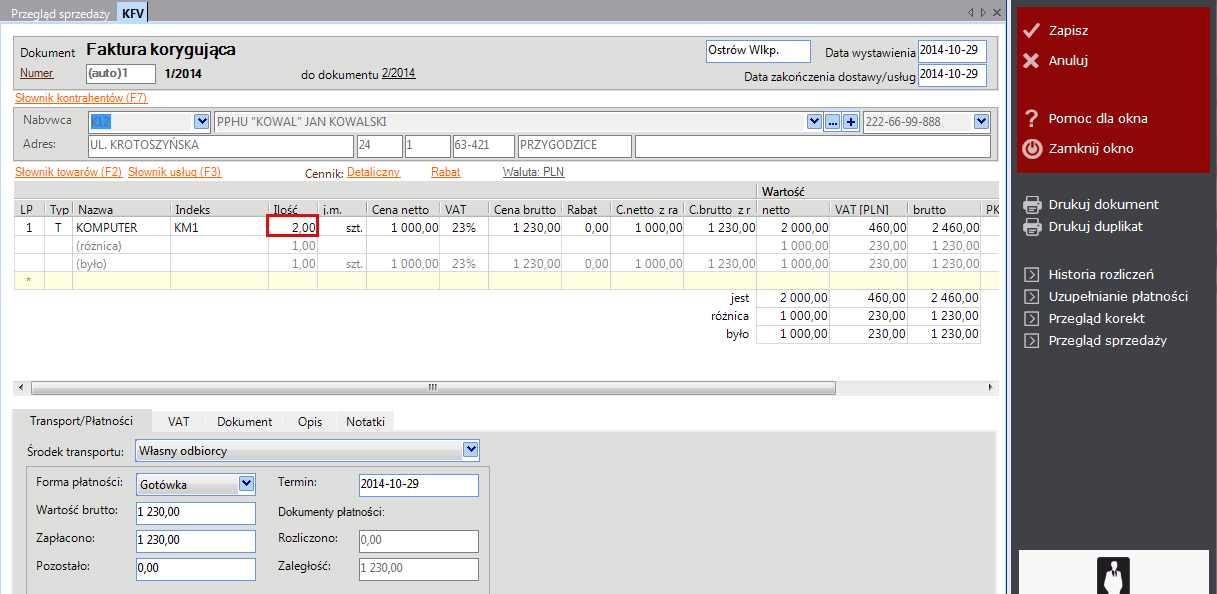

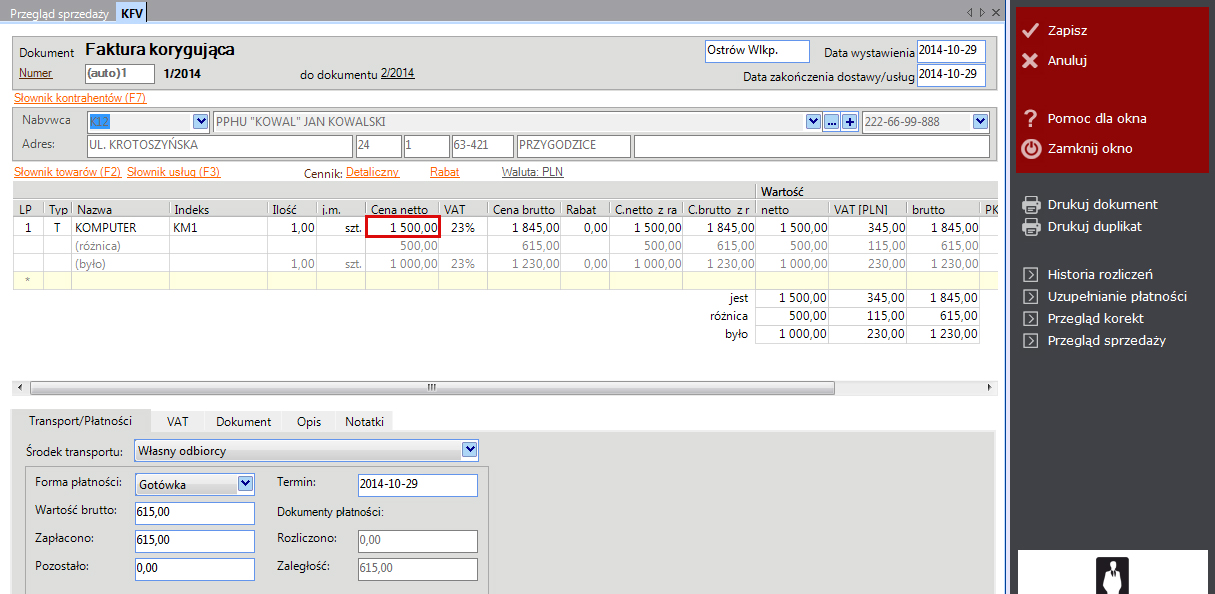

PRZYKŁAD 1 - Korygowanie ilości oraz ceny.

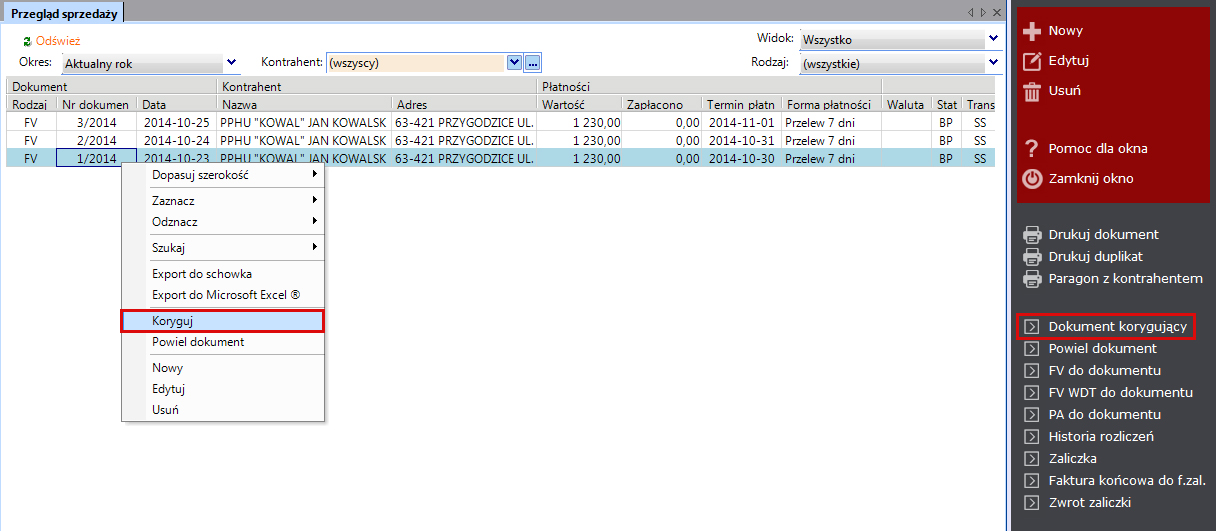

Aby otworzyć formularz faktury korygującej należy wejść w menu Sprzedaż/Przegląd sprzedaży, podświetlić (poprzez pojedyncze kliknięcie lewym przyckiem myszy) dokument, który ma zostać skorygowany i wybrać opcję Dokument korygujący. W aktualnej wersji programu opcja Koryguj dostępna jest również po kliknięciu na wybrany dokument prawym przyciskiem myszy.

W przypadku, gdy korekta dotyczy ilości sprzedawanego towaru lub usługi, nanosimy zmiany w polu ilość. W przypadku korygowania ceny zmiany nanosimy w polu cena netto lub cena brutto.

Pola różnica i bylo zostaną obliczone automatycznie.

Korekta ilości.

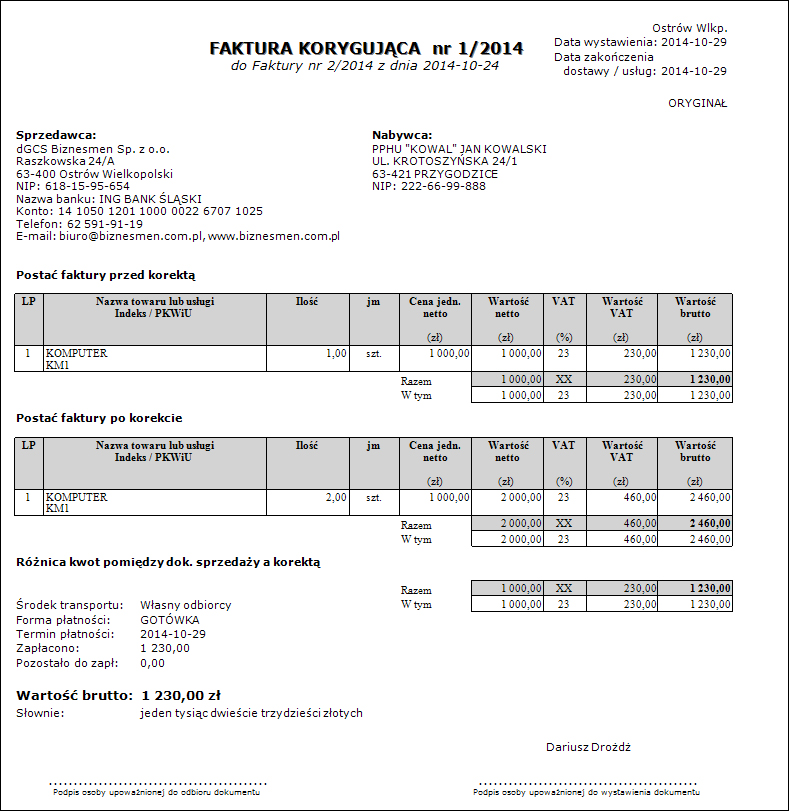

W celu wystawienia dokumentu należy wybrać opcję Zapisz - program wyświetli okno z wyborem drukarki. Jeśli chcemy obejrzeć fakturę przed wydrukiem należy zaznaczyć opcję Ekran i kliknąć Drukuj.

Korekta ceny.

W celu wystawienia dokumentu należy wybrać opcję Zapisz - program wyświetli okno z wyborem drukarki. Jeśli chcemy obejrzeć fakturę przed wydrukiem należy zaznaczyć opcję Ekran i kliknąć Drukuj.

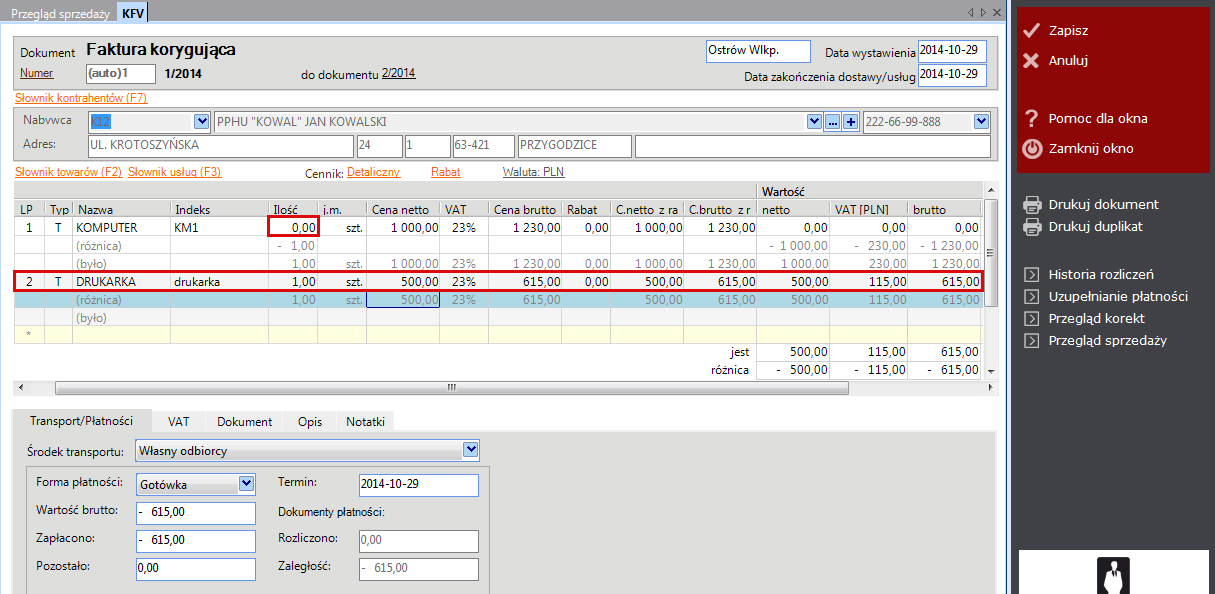

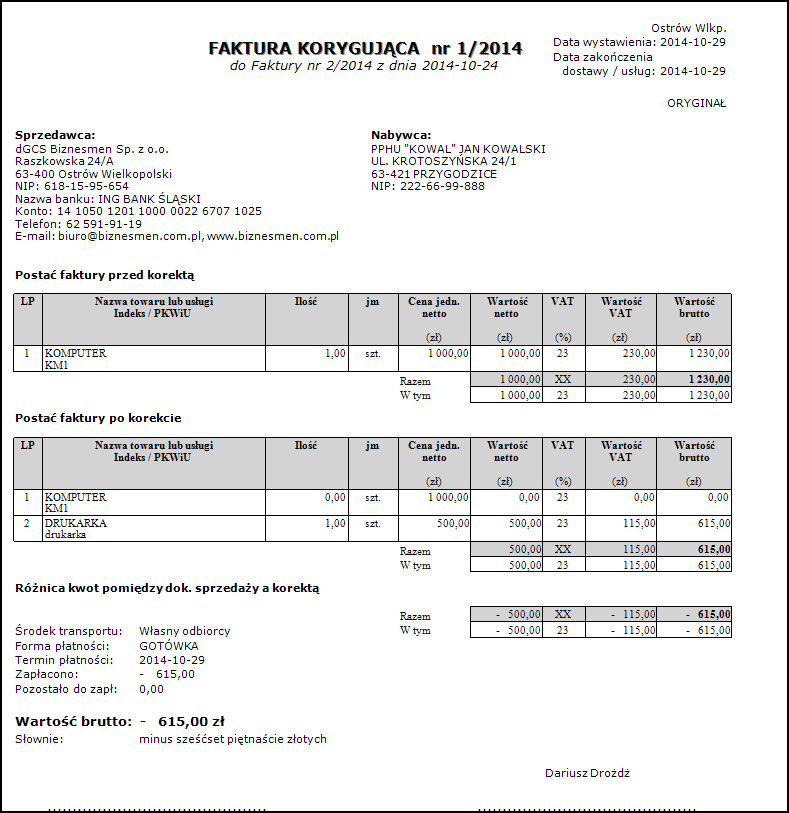

PRZYKŁAD 2 - Zamiana towaru lub usługi.

Poniższy przykład pokazuje przypadek, gdy kontrahent zwraca sprzedawcy towar, a w zamian otrzymuje inny w innej cenie.

Gdy towar zwracany jest sprzedawcy wówczas w polu ilość wprowadzamy 0. Nowy towar standardowo wybieramy za pomocą przycisku Słownik towarów (F2) i wpisujemy jego cenę oraz ilość. Na podstawie wprowadzonych cen oraz ilości program automatycznie obliczy wartość brutto - wykaże nadpłatę, niedopłatę lub wartość równą 0 (w przypadku identycznych cen).

Pola różnica i bylo zostaną obliczone automatycznie.

W celu wystawenia dokumentu należy wybrać opcję Zapisz - program wyświetli okno z wyborem drukarki. Jeśli chcemy obejrzeć fakturę przed wydrukiem należy zaznaczyć opcję Ekran i kliknąć Drukuj.

|

WARTO WIEDZIEĆ |

|

WARTO WIEDZIEĆ |

|

WARTO WIEDZIEĆ |