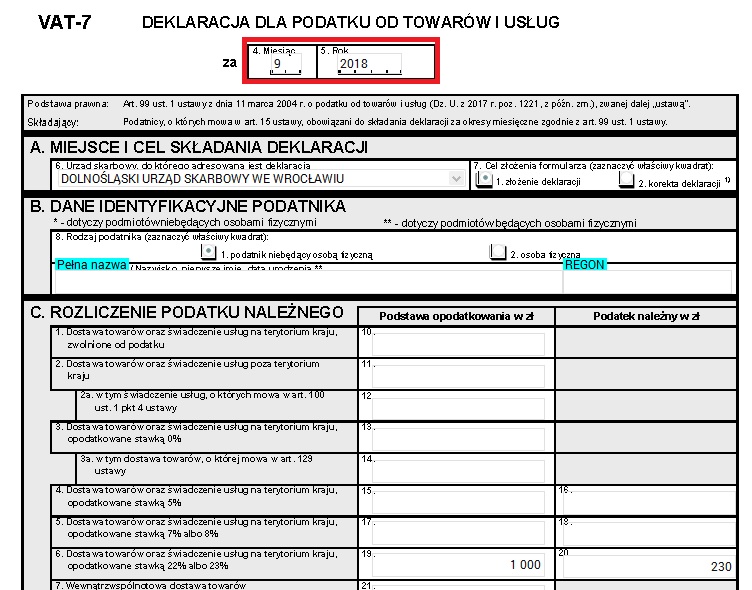

Rozliczanie VAT-u metodą kasową jest korzystne dla firm, które nie otrzymują należności za fakturę na czas. W przypadku metody kasowej obowiązek rozliczenia powstaje w momencie dokonania zapłaty przez klienta. Należy pamiętać, że przy metodzie kasowej VAT należny musi być wykazany w deklaracji nie później niż w 180 dni po dacie sprzedaży, nawet w przypadku braku zapłaty. Stosując tą metodę należy rozliczać się kwartalnie z Urzędem Skarbowym, w związku z tym należy złożyć deklarację VAT-7K. Jeśli natomiast chodzi o pliki JPK VAT składane są one co miesiąc.

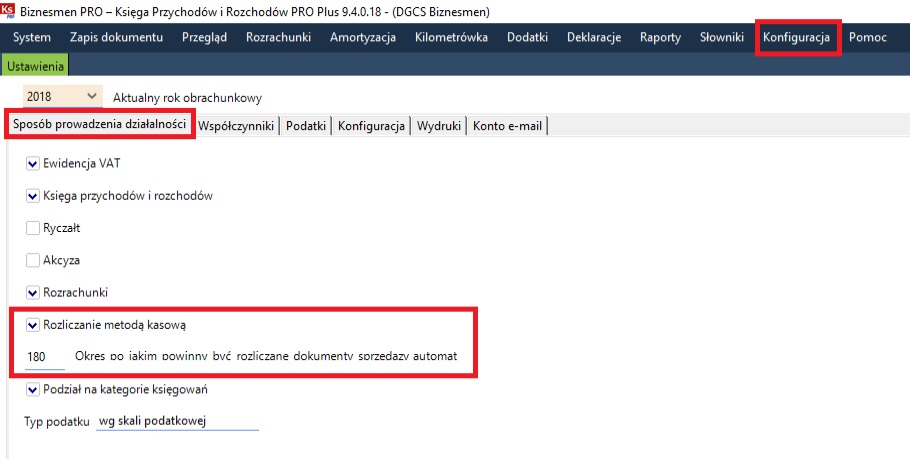

Księga Przychodów i Rozchodów Pro plus umożliwia rozliczanie metodą kasową.

W pierwszej kolejności należy zacząć od zaznaczenia opcji 'Rozliczanie metodą kasową' oraz określenia okresu rozliczania dokumentów sprzedaży w oknie Konfiguracja > Ustawienia, zakładka Sposób prowadzenia działalności.

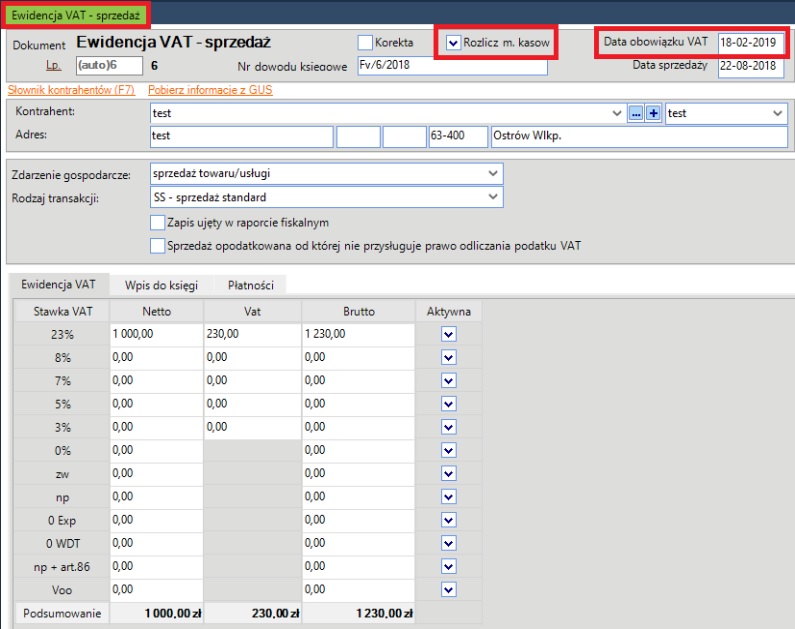

Chcąc zaksięgować np. sprzedaż, należy wybrać z okna Zapis dokumentów>Ewidencja sprzedaży. Zaznaczamy opcję rozliczanie metodą kasową, automatycznie zmieni nam się data obowiązku VAT ze 180 dniowym wyprzedzeniem. Uzupełniamy dane dotyczące nr dowodu księgowego, kontrahenta, zdarzenia gospodarczego, rodzaju transakcji, opisu zakupu oraz przeznaczenie zakupu. Kwotę netto wprowadzamy w odpowiedniej stawce VAT.

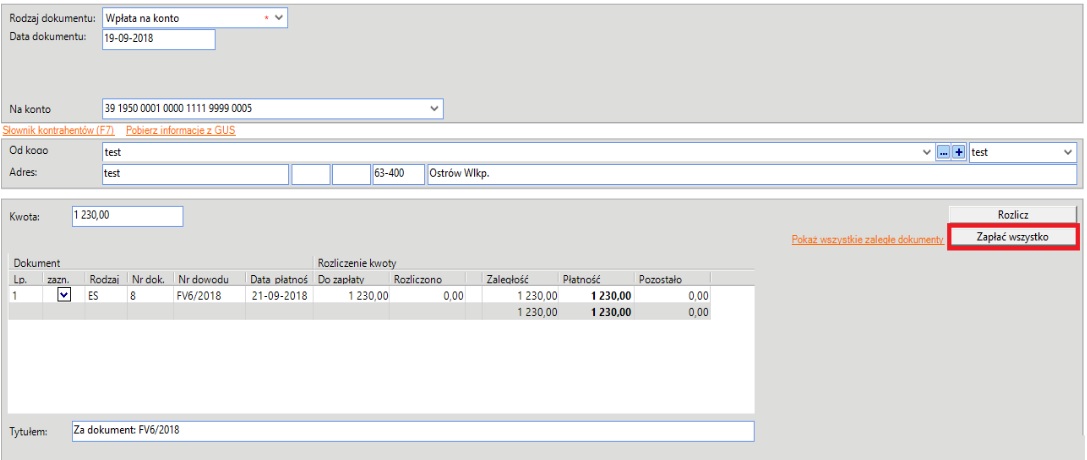

Przechodzimy na zakładkę Płatności, gdzie określamy formę zapłaty.

Jeżeli została uregulowana tylko część wpłaty, wówczas na deklaracji VAT-7, w plikach JPK będzie widoczna tylko opłacona część faktury. Pozostała część będzie widniała po uregulowaniu zaległości.