Nabycie Towarów i Usług to nic innego jak towary i usługi nabywane na terenie naszego kraju.

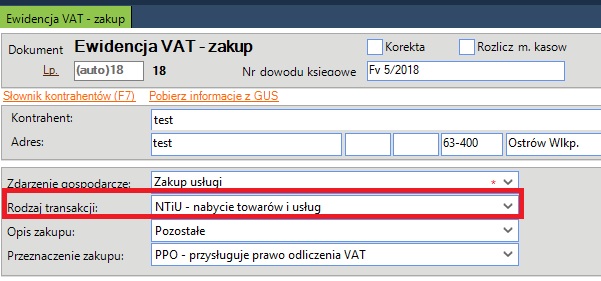

W programie Księga Przychodów i Rozchodów Pro/Pro plus można wprowadzić dokumenty z okna Zapis dokumentu > Ewidencja zakupów. Uzupełniamy dane dotyczące nr dowodu księgowego, kontrahenta, dat oraz zdarzenia gospodarczego. W pozycji Rodzaj transakcji wybieramy NTiU-Nabycie Towarów i Usług.

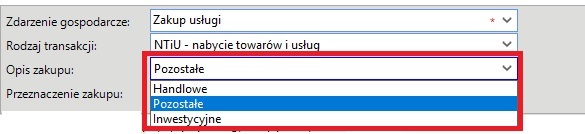

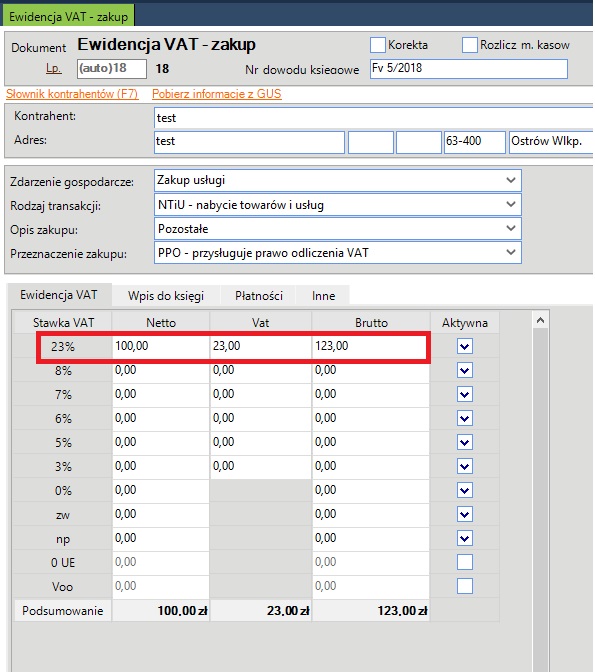

W polu Opis zakupu wybieramy jeden z rodzajów: handlowe, pozostałe czy inwestycyjne. Na podstawie tego wyboru program odpowiednio przeniesie kwoty do książki przychodów i rozchodów oraz do deklaracji VAT-7 lub VAT-7k.

Handlowe - są to wyroby zakupione i przeznaczone do dalszej odsprzedaży w stanie nieprzerobionym oraz produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej.

Przykładem towaru handlowego mogą być np. zeszyty i długopisy zakupione przez sklep z artykułami biurowymi, które zostaną dalej odsprzedane w nienaruszonym stanie.

Podatnicy, którzy zakupili towar handlowy powinni ewidencjonować go w kolumnie 10 w księdze przychodów i rozchodów.

Koszty uboczne związanych z zakupem towarów handlowych ewidencjonuje się w kolumnie 11. Koszty uboczne zakupów związane są np. z transportem, załadunkiem, wyładunkiem czy ubezpieczeniem w drodze.

Pozostałe - są to wydatki ujmowane w kolumnie 13 księgi przychodów i rozchodów, zalicza się do nich wydatki za energię elektryczną, gaz, wodę, c.o., opłatę za telefon, czynsz za lokal, zakup paliw itp.

Inwestycyjne - jak sama nazwa wskazuje związane są z inwestycjami takimi jak zakupy środków trwałych, które ujmowane są w kolumnie 15.

Jest to kolumna wolna, w której podatnik może ująć zdarzenia i zaszłości gospodarcze, które nie zostały przyporządkowane do żadnej z pozostałych kolumn. Dodatkowo wybranie tego opisu zakupu powoduje automatyczne ujęcie w deklaracji VAT-7 jako Nabycie towarów i usług zaliczanych u podatnika do środków trwałych (poz. 43 kwota netto i 44 vat naliczony).

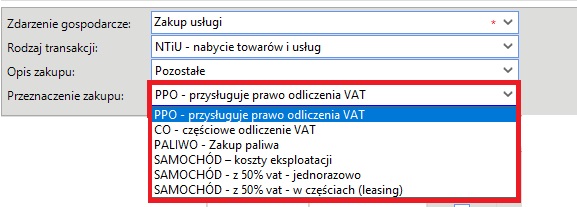

Kolejnym polem, w którym dokonujemy wyboru jest "Przeznaczenie zakupu". W polu tym mamy do wyboru jeden z rodzajów:

PPO - przysługuje prawo odliczenia VAT - dotyczy tych zakupów, od których mamy prawo pełnego odliczenia naliczonego podatku VAT.

CO - częściowe odliczenie VAT - dotyczy tych zakupów, od których przysługuje ograniczone prawo odliczenia podatku VAT. Sytuacja taka ma miejsce w przypadku gdy firma prowadzi sprzedaż opodatkowaną jak i zwolnioną, od której nie przysługuje prawo odliczenia podatku VAT. Od faktur ogólnokosztowych związanych z całą działalnością firmy przysługuje nam ograniczone prawo odliczenia podatku VAT w części związanej z działalnością opodatkowaną. Zakupy takie zostaną przemnożone przez współczynnik określający udział sprzedaży opodatkowanej, od której przysługuje prawo odliczenia podatku w całej sprzedaży firmy i wykazane odpowiednią kwotą w ewidencji VAT i deklaracji. Współczynnik obowiązujący na dany rok należy wpisać w konfiguracji programu - "Konfiguracja/Ustawienia - zakładka Współczynniki".

PALIWO - zakup paliwa – dotyczy zakupu paliwa. Po wybraniu takiego rodzaju z prawej strony ekranu pokaże się nowe okno "Pojazd:" służące do wybrania numeru rejestracyjnego pojazdu którego dany zakup dotyczy. Jeżeli księgujemy pierwszy dokument związany z jakimś pojazdem to po wpisaniu numeru rejestracyjnego (lub innego oznaczenia) program spyta czy dodać go do słownika. W słowniku pojazdów wprowadzamy takie informacje jak: numer rejestracyjny, nazwa, pojemność silnika i sposób rozliczenia podatku VAT. Przy księgowaniu następnych faktur zakupu paliwa dotyczących tego pojazdu po wpisaniu numeru rejestracyjnego program automatyczny wykona pozostałe ustawienia.

SAMOCHÓD - koszty eksploatacji – dotyczy rejestrowaniu zakupów dotyczących samochodu osobowego, np. ubezpieczenie, naprawy, myjnia itp.

SAMOCHÓD - z 50% vat - jednorazowo - dotyczy zakupu samochodu osobowego, od którego przysługuje prawo odliczenia podatku VAT w wysokości 50%

SAMOCHÓD - z 50% vat w częściach (leasing) - dotyczy rejestrowaniu opłat leasingowych dotyczących samochodu osobowego.

Następnie kwotę netto wprowadzamy w odpowiedniej stawce VAT np. 23%, zatwierdzamy przyciskiem Enter i zapisujemy zmiany.

W kolejnym kroku możemy przejść do generowania deklaracji VAT-7 z okna Deklaracje > PIT, VAT. Kwota netto dotycząca transakcji Nabycia Towarów i Usług będzie widoczna w poz. 45 a VAT naliczony w poz 46.

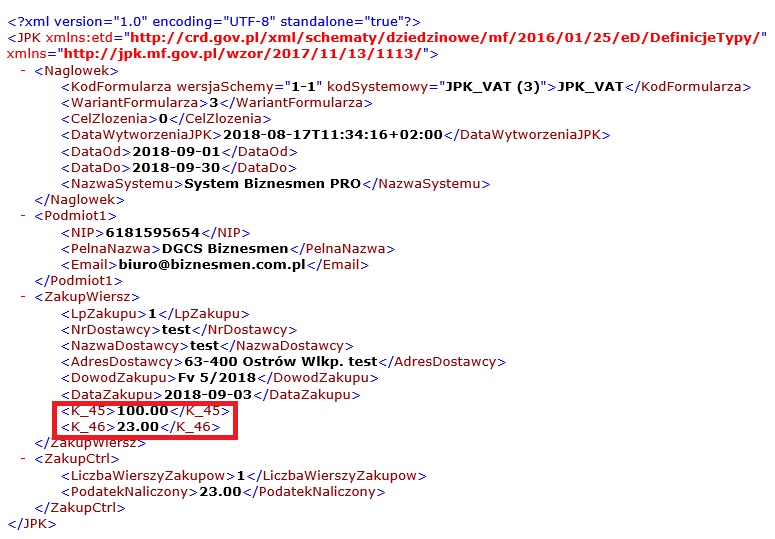

W plikach JPK Nabycie Towarów i Usług będzie uwzględnione w kolumnie 45 kwota netto i w kolumnie 46 Vat naliczony.