Odprawa celna i rozliczenie podatku VAT w imporcie – jak wykorzystać art. 33a ustawy o podatku od towarów i usług?

Import towarów z krajów spoza Unii Europejskiej wiąże się z koniecznością dopełnienia szeregu formalności celnych i podatkowych. Jednym z kluczowych etapów wprowadzania towaru na rynek jest odprawa celna, po której towar zostaje dopuszczony do obrotu. W tym momencie przedsiębiorca – jako podatnik – zobowiązany jest do uregulowania należności wynikających z cła oraz podatku VAT z tytułu importu.

Wysokość tych zobowiązań może istotnie wpłynąć na płynność finansową firmy, ponieważ konieczność zapłaty podatku VAT w dniu odprawy oznacza zamrożenie środków finansowych do czasu złożenia deklaracji podatkowej i odzyskania nadpłaty. Na szczęście istnieją alternatywne rozwiązania, pozwalające rozliczać podatek z tytułu importu towarów w sposób bezgotówkowy.

Fiskalna odprawa celna na terenie UE

Jednym z popularnych rozwiązań jest tzw. odprawa fiskalna realizowana na terytorium innych państw członkowskich Unii Europejskiej – np. w Niemczech. Choć system celny UE jest jednolity, to VAT może być rozliczany w kraju, w którym importer ma siedzibę i jest zarejestrowany jako czynny podatnik VAT. Rozwiązanie to bywa jednak nieopłacalne przy mniejszych przesyłkach ze względu na dodatkowe koszty lokalne i transportowe.

Rozliczanie VAT na podstawie art. 33a ustawy o podatku od towarów i usług

Alternatywą oferowaną przez polskie prawo jest skorzystanie z art. 33a ustawy o podatku od towarów i usług. Przepis ten umożliwia podatnikom rozliczenie podatku VAT z tytułu importu bez konieczności jego natychmiastowej zapłaty – zamiast tego zobowiązanie trafia do deklaracji podatkowej (VAT-7) składanej za miesiąc, w którym dokonano importu.

Do czerwca 2021 roku uprawnienie to było zarezerwowane jedynie dla przedsiębiorców posiadających status AEO lub pozwolenie na stosowanie uproszczenia. Od 1 lipca jednak zniesiono ten warunek i obecnie z art. 33a ustawy mogą skorzystać wszyscy przedsiębiorcy spełniający określone warunki:

- nie posiadają zaległości wobec ZUS ani fiskusa (potwierdzone zaświadczeniem lub odpowiednim oświadczeniem),

- są czynnymi podatnikami VAT,

- dokonują zgłoszeń celnych za pośrednictwem przedstawiciela bezpośredniego lub pośredniego.

Zaświadczenia lub oświadczenia muszą być aktualne – wydane nie wcześniej niż sześć miesięcy przed planowanym importem. Co ważne, z tej formy rozliczenia mogą korzystać jedynie przedsiębiorcy składający deklaracje podatku VAT w cyklu miesięcznym.

Procedura zgłoszenia i odpowiedzialność solidarna

Zamierzając korzystać z procedury art. 33a, podatnik musi odpowiednio wcześniej (najpóźniej miesiąc przed pierwszą odprawą w tym trybie) poinformować o tym naczelnika właściwego urzędu celno-skarbowego. Wymagane są dokumenty potwierdzające brak zaległości oraz status czynnego podatnika VAT.

Jednakże warto zwrócić uwagę na ryzyko, jakie niesie dla przedstawicieli celnych solidarna odpowiedzialność za rozliczenie podatku VAT z tytułu importu towarów. Zgodnie z ust. 8 art. 33a, jeśli importer nie rozliczy podatku, urząd skarbowy może żądać jego zapłaty – wraz z odsetkami – od przedstawiciela. Ten przepis nie obowiązuje jedynie w przypadku importerów posiadających status AEO lub pozwolenie na stosowanie uproszczenia na podstawie Unijnego Kodeksu Celnego.

Aby uniknąć ryzyka, agencje celne coraz częściej żądają dodatkowych zabezpieczeń: analizują wiarygodność klientów, podpisują umowy o współpracy lub żądają wystawienia weksla in blanco.

Księgowanie transakcji importu towarów z art. 33a w programie Księga Przychodów i Rozchodów PRO Plus

Podatnicy mają możliwość rozliczać VAT od importu towarów bez konieczności wcześniejszego opłacenia podatku do urzędu celnego, zgodnie z art. 33 a ustawy o VAT. Sposobność taką dają uproszczone procedury celne.

Księga Przychodów i Rozchodów PRO Plus spełnia wymagania, aby zaksięgować taki rodzaj transakcji.

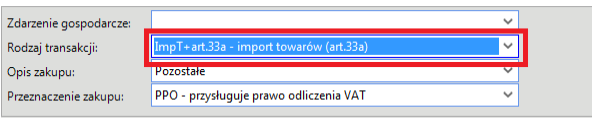

W tym celu należy wejść w Zapis dokumentu > Ewidencja zakupów. Uzupełniamy dane dotyczące nr dowodu księgowego, kontrahenta, dat oraz zdarzenia gospodarczego. W pozycji Rodzaj transakcji wybieramy ImpT + art.33a – import towarów (art.33a):

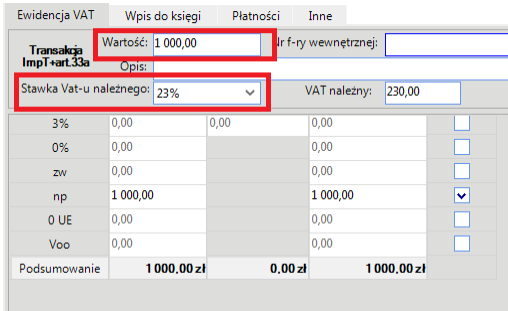

W polu 'Wartość' wprowadzamy kwotę netto transakcji i zatwierdzamy przyciskiem enter. Możemy również uzupełnić dane dotyczące Nr f-ry wewnętrznej oraz pole opis. Domyślna stawka dla Vat-u należnego to 23%- w przypadku innej stawki należy rozwinąć stawki i wybrać odpowiedni procent.

Po zapisaniu dokumentu i wygenerowaniu deklaracji VAT-7 z okna Deklaracje > PIT, VAT, kwota netto pojawi się po stronie sprzedaży w pozycji 25, a podatek VAT należny w pozycji 26:

oraz po stronie zakupu, kwota netto w pozycji 45, a podatek VAT naliczony w pozycji 46:

Podsumowanie

Rozliczenie podatku VAT w deklaracji podatkowej na podstawie art. 33a ustawy o podatku od towarów i usług stanowi wygodne rozwiązanie dla importerów, pozwalające uniknąć obciążenia gotówkowego w momencie odprawy celnej. Jednak z uwagi na odpowiedzialność solidarną oraz konieczność spełnienia kilku formalnych warunków, nie każda firma może lub chce z tego narzędzia skorzystać. Warto więc zawczasu zaplanować procedury importowe oraz skonsultować się z doświadczonym przedstawicielem, aby uniknąć nieprzewidzianych komplikacji.

FAQ – najczęściej zadawane pytania

1. Czym jest art. 33a ustawy o podatku od towarów i usług?

Art. 33a to przepis umożliwiający podatnikom rozliczanie podatku VAT od importu towarów bez konieczności jego natychmiastowej zapłaty przy odprawie celnej. Zamiast tego VAT wykazywany jest w deklaracji podatkowej (JPK_VAT), co pomaga zachować płynność finansową przedsiębiorstwa.

2. Kto może skorzystać z rozliczenia VAT na podstawie art. 33a?

Z tej procedury mogą korzystać czynni podatnicy VAT, którzy nie mają zaległości wobec ZUS i urzędów skarbowych, oraz dokonują zgłoszeń celnych za pośrednictwem przedstawiciela. Wymagane jest również comiesięczne rozliczanie VAT – opcja nie dotyczy podatników kwartalnych.

3. Jakie dokumenty trzeba przygotować, aby skorzystać z art. 33a?

Należy przedstawić zaświadczenia (lub oświadczenia) potwierdzające brak zaległości podatkowych i status czynnego podatnika VAT. Dokumenty te trzeba dostarczyć naczelnikowi właściwego urzędu celno-skarbowego co najmniej miesiąc przed pierwszym planowanym importem w tej procedurze.

4. Czy skorzystanie z art. 33a oznacza całkowity brak zapłaty VAT?

Nie. VAT nadal musi być rozliczony – tyle że bez fizycznej zapłaty w dniu odprawy celnej. Obowiązek ten realizuje się poprzez wykazanie podatku należnego i naliczonego w deklaracji podatkowej, co w praktyce oznacza neutralność finansową (o ile podatek naliczony jest w pełni odliczalny).

5. Jakie są zagrożenia dla przedstawiciela celnego w tej procedurze?

Zgodnie z przepisami, przedstawiciel celny (np. agencja celna) ponosi solidarną odpowiedzialność z importerem za prawidłowe rozliczenie podatku. W przypadku uchybień, urząd skarbowy może dochodzić zapłaty VAT – wraz z odsetkami – także od przedstawiciela.

6. Czy każdy urząd celno-skarbowy akceptuje procedurę z art. 33a?

Tak, procedura ta jest ogólnopolska i opiera się na przepisach ustawy o podatku od towarów i usług. Jednak każdy urząd może indywidualnie analizować dokumenty i weryfikować podatnika, dlatego warto skonsultować się z przedstawicielem przed pierwszą odprawą.