Zasada stosowania ulgi na złe długi w podatku dochodowym jest taka sama jak w VAT, tj. dla dokumentów, u których upłynął termin 90 dni, licząc od terminu płatności wskazanego na fakturze/rachunku.

W programach Księga Przychodów i Rozchodów Pro lub Księga Przychodów i Rozchodów Pro Plus, aby skorzystać z funkcji rozliczenia ulgi za złe długi w podatku dochodowym, należy zawsze prowadzić rozrachunki. Program sprawdza wszystkie rozrachunki powiązane z księgowaniami, które mogą podwyższyć lub obniżyć podstawę opodatkowania.

Księgowanie korekty dokumentu sprzedaży nierozliczonego powyżej 90 dni:

a) Przychody niezapłacone zmniejszają podstawę opodatkowania.

Przykład:

Dnia 1.08.2021r. zaksięgowano dokument sprzedaży na kwotę 200 zł w KPiR z terminem płatności 7 dni (08.08.2021). Po upływie 90 dni płatność ta nie została uregulowana, co uprawnia nas do wystawienia pierwszej korekty zmniejszającej podstawę opodatkowania z datą 90-tego dnia, liczoną od terminu zapłaty.

W celu wprowadzenia korekty należy:

- wejść w menu Rozrachunki > Złe długi-rozliczenia.

Okno to zawiera listę nierozliczonych i skorygowanych (ulgą na złe długi) dokumentów będących podstawą do wystawienia korekty na złe długi.

- zaznaczamy dokument do korekty i z prawej strony wybieramy Wystaw korektę

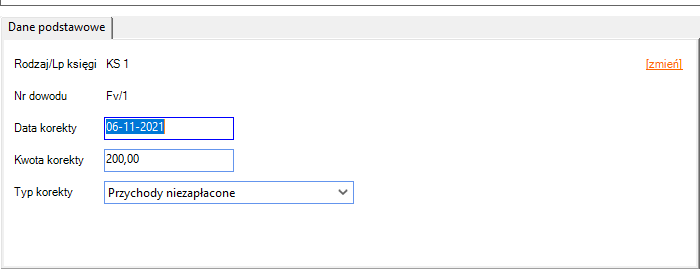

- Następnie program przekieruje nas do okna Złe długi - korekty. Podpowie rodzaj/lp, nr dowodu, datę korekty przypadającą na 90-ty dzień, kwotę, jak i określi typ korekty (w tym przypadku będą to przychody niezapłacone), jeśli wszystko się zgadza klikamy w opcję Zapisz.

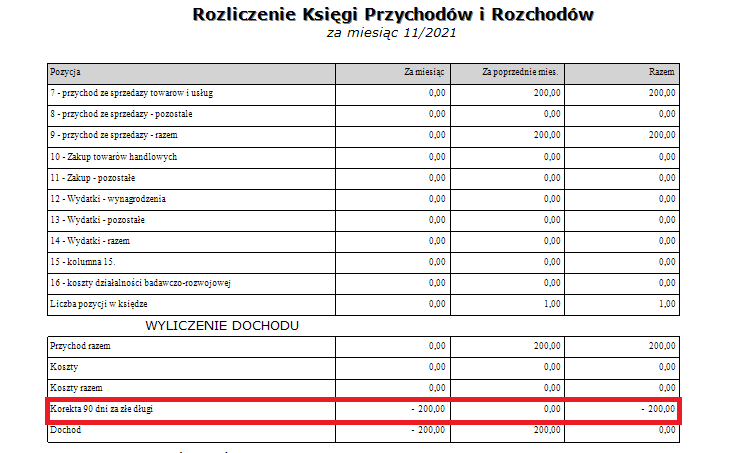

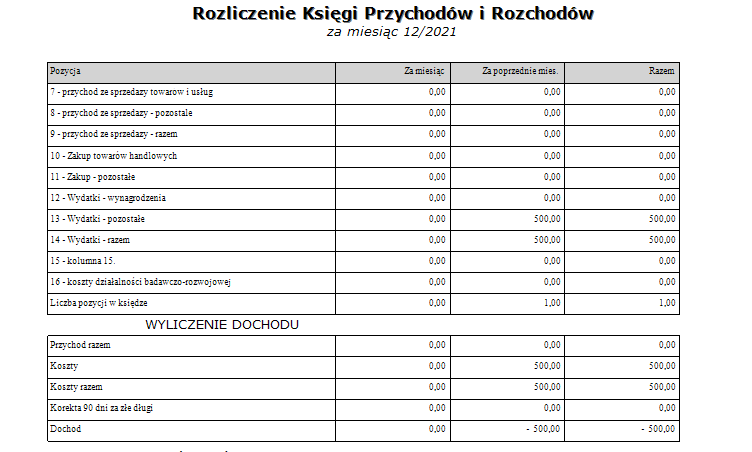

Po takim zapisie status typu korekty w oknie Rozrachunki > Złe długi-rozliczenia zmieni się na Oczekiwanie na zapłatę oraz pomniejszy się podstawa opodatkowania w raportach np. PIT-5, Rozliczenie księgi.

b) Przychody zapłacone zwiększają podstawę opodatkowania

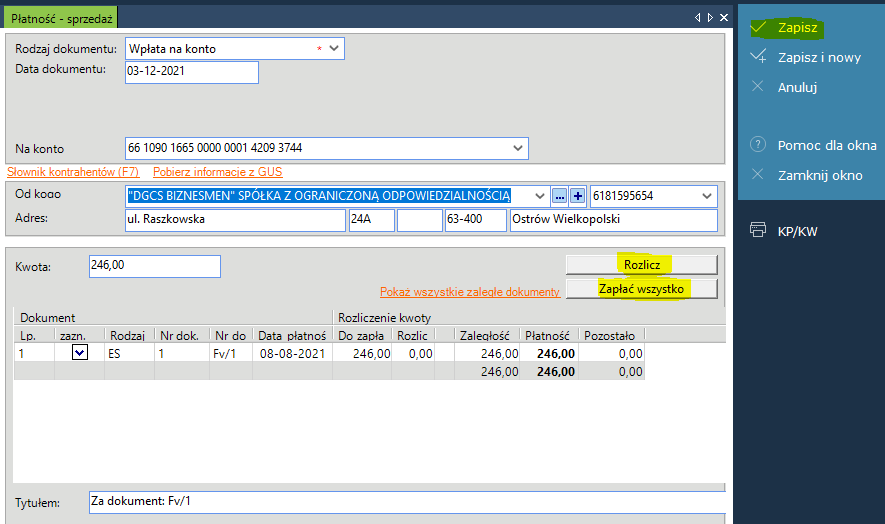

Gdy płatność zostanie uregulowana należy w oknie Rozrachunki > Nierozliczona sprzedaż zaznaczyć dokument i wybrać Uzupełnij płatność (jeżeli została zapłacona całość wybieramy Zapłać wszystko i rozlicz, jeżeli tylko część, wprowadzamy kwotę jaka została uregulowana i klikamy w Rozlicz), następnie wybieramy Zapisz.

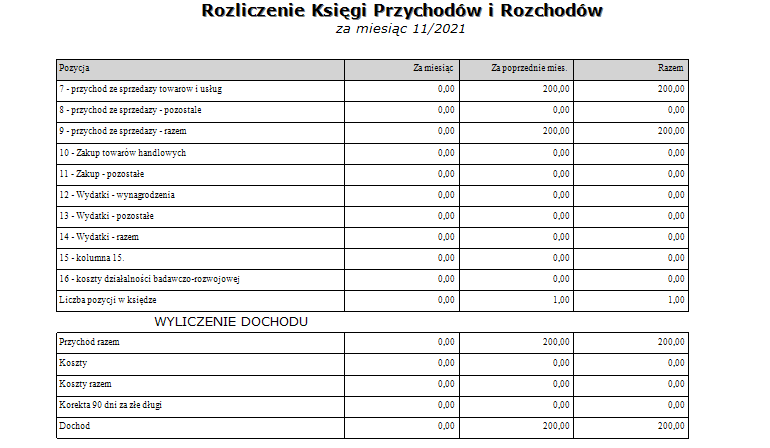

W oknie Rozrachunki > Złe długi-rozliczenia zmieni się status typu korekty na przychody zapłacone w związku z tym należy wystawić drugą korektę zwiększającą podstawę opodatkowania. W tym celu należy zaznaczyć dokument i wybrać Wystaw korektę, program przekieruje nas do okna Złe długi-korekty. Automatycznie program podpowie rodzaj/lp, numer dowodu, datę korekty (jest to data zapłaty) oraz typ korekty jako przychody zapłacone i wybieramy zapisz. Taki zapis zwiększy podstawę opodatkowania co będzie widać na raportach np. Rozliczenie księgi, PIT-5.

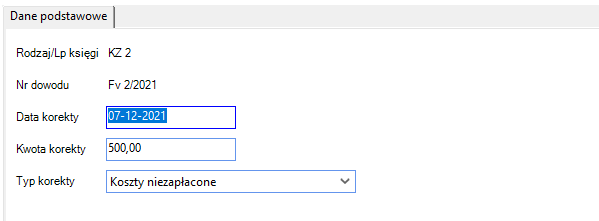

Księgowanie korekty dokumentu zakupu nierozliczonego powyżej 90 dni:

a) Koszty niezapłacone podwyższają podstawę opodatkowania.

Księgujemy zakup dnia 01.09.2021r. z terminem płatności 7 dni (08.09.2021r.) na kwotę 500 zł. Po 90-ciu dniach od terminu płatności pozostaje nierozliczona zaległość. W przypadku zakupów nabywca musi skorygować takie księgowanie zmniejszając podstawę opodatkowania z datą 90-tego dnia, liczoną od terminu zapłaty.

W celu wprowadzenia korekty należy:

- wejść w Rozrachunk > Złe długi-rozliczenia. Okno to zawiera listę nierozliczonych i skorygowanych (ulgą na złe długi) dokumentów będących podstawą do wystawienia korekty na złe długi,

- zaznaczyć dokument i z prawej strony wybrać opcję Wystaw korektę.

- następnie program przekieruje nas do okna Złe długi-korekty. Podpowie rodzaj/lp, nr dowodu, datę korekty przypadającą na 90-ty dzień, kwotę, jak i określi typ korekty (w tym przypadku będą to koszty niezapłacone), jeśli wszystko się zgadza kliknij w opcję Zapisz.

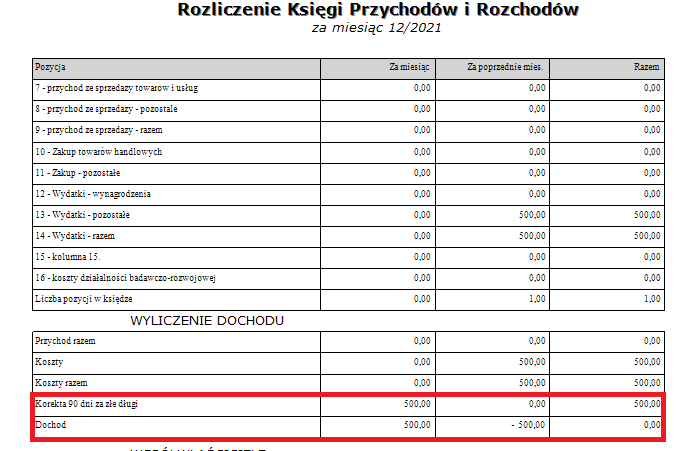

Po takim zapisie status typu korekty w oknie Rozrachunki > Złe długi-rozliczenia zmieni się na Oczekiwanie na zapłatę oraz pomniejszy się podstawa opodatkowania w raportach np. PIT 5, Rozliczenie księgi.

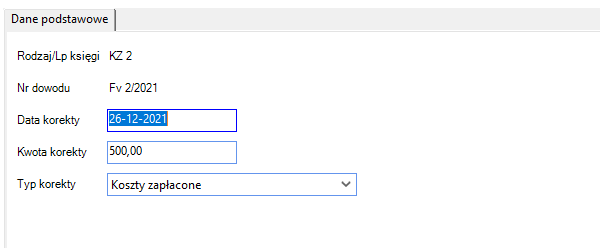

b) Koszty zapłacone obniżają podstawę opodatkowania

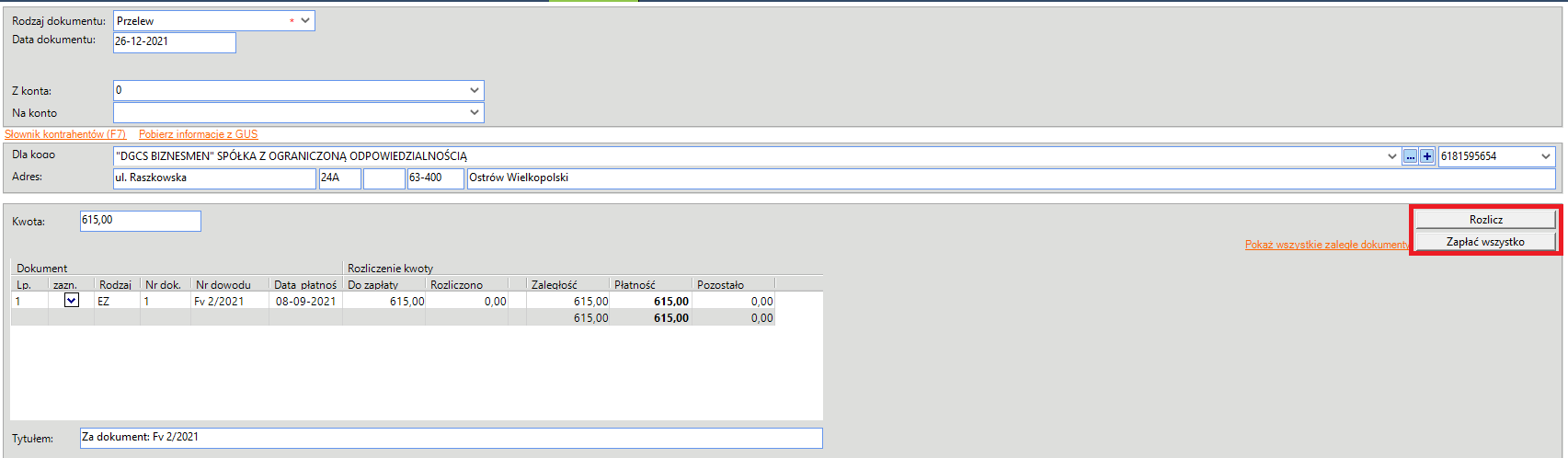

Gdy nabywca ureguluje płatność należy w oknie Rozrachunki > Nierozliczone zakupy zaznaczyć dokument i wybrać Uzupełnij płatność (jeżeli została zapłacona całość wybieramy Zapłać wszystko i rozlicz, jeżeli tylko część wprowadzamy kwotę jaka została uregulowana i klikamy w Rozlicz), następnie wybieramy Zapisz.

W oknie Rozrachunki > Złe długi rozliczenia zmieni się status typu korekty na koszty zapłacone, w związku z tym należy wystawić drugą korektę zmniejszającą podstawę opodatkowania.

W tym celu należy zaznaczyć dokument i wybrać Wystaw korektę, system przekieruje nas do okna Złe długi-korekty. Automatycznie podpowie rodzaj/lp, numer dowodu, datę korekty (jest to data zapłaty) oraz typ korekty jako koszty zapłacone i wybieramy zapisz. Taki zapis zmniejszy podstawę opodatkowania co widać będzie na raportach np. Rozliczenie księgi, PIT-5

WAŻNE!

Takie zapisy nie wchodzą do księgi przychodów i rozchodów, są jedynie wykazane na raportach dotyczących podatku dochodowego, deklaracji PIT-5, odpowiednio podwyższając lub pomniejszając podstawę opodatkowania.