Ulga na złe długi w podatku VAT (po 1 października 2020r.)

Rozliczenie ulgi na złe długi dotyczy nieuregulowanych zobowiązań i należności po 90 dniach od terminu płatności, które można skorygować, aby nie płacić od nich podatków w przypadku nieopłaconego dokumentu sprzedaży i niesłusznie wrzucać w koszty w przypadku nieopłaconego zakupu.

Sposób rozliczania podatku VAT w odniesieniu do nieściągalnych wierzytelności został określony w art. 89a i art. 89b ustawy o VAT. Zgodnie z tymi przepisami wierzyciel, po spełnieniu określonych w przepisach warunków, ma prawo do skorygowania VAT należnego, natomiast dłużnik zobowiązany jest do skorygowania odliczonego VAT.

Poniżej prezentujemy sposób rozliczania ulgi na złe długi w VAT na przykładzie programu Księga Przychodów i Rozchodów PRO.

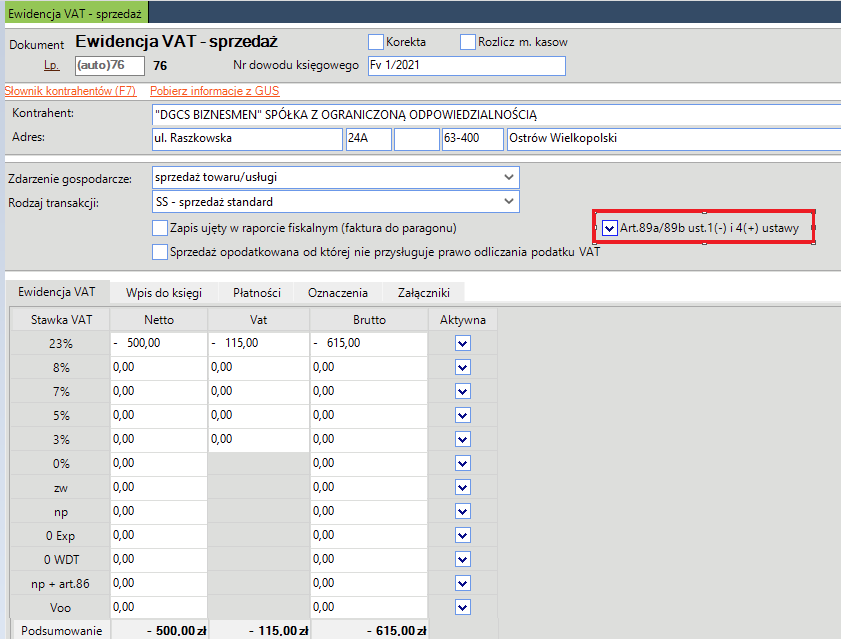

KOREKTA DO NIEZAPŁACONYCH FAKTUR SPRZEDAŻY (art. 89a ust.1 (-))

W celu skorygowania podatku vat do niezapłaconych faktur sprzedaży należy w oknie Zapis dokumentu>Ewidencja sprzedaży dodać wpis uzupełniając poniższe dane:

- numer dowodu księgowego (powinien on być taki sam jak na fakturze pierwotnej),

- kontrahenta,

- data sprzedaży (powinna być identyczna ja na dokumencie pierwotnym), data vat (data korygowanego podatku należnego),

- zdarzenie gospodarcze,

- rodzaj transakcji (SS- sprzedaż standard),

- zaznaczamy haczyk w polu Art.89a/89b ust.1(-) i 4(+) ustawy,

- kwoty wprowadzamy ze znakiem minus.

Taki zapis będzie miał następujący wpływ na JPK_V7M lub JPK_V7K w:

a) części deklaracyjnej wypełnione będzie:

- pole P_68 podstawa opodatkowania (ze znakiem ‘-’),

- pole P_69 kwota podatku należnego (ze znakiem ‘-’),

b) w części ewidencyjnej:

należy wykazać dla całego dokumentu ‘Korekta podstawy opodatkowania’ poprzez oznaczenie ‘1’ oraz wykazanie korekty podstawy opodatkowania i podatku należnego ze znakiem ‘-’.

Warto podkreślić, że obecnie podatnik nie ma obowiązku składania zawiadomienia o dokonaniu korekty z tytułu korekty ulgi na złe długi na druku VAT-ZD.

KOREKTA DO ZAPŁACONYCH FAKTUR SPRZEDAŻY (art. 89a ust.4 (+))

W przypadku uregulowania należności przez dłużnika, wierzyciel ma obowiązek zwiększenia podstawy opodatkowania i podatku należnego w miesiącu, w którym należność została uregulowana.

W tym celu należy dodać wpis uzupełniając wszystkie kryteria jak wyżej przy niezapłaconych fakturach, z tą różnicą że kwoty wprowadzamy dodatnie.

Taki zapis będzie miał następujący wpływ na JPK_V7M lub JPK_V7K w:

a) części deklaracyjnej wypełnione będzie:

-pole P_15, P_17 lub P_19 podstawa opodatkowania (w zależności od stawki vat),

-pole P_16, P_18 lub P_20 kwota podatku należnego (w zależności od stawki vat),

b) części ewidencyjnej:

Nie wykazujemy żadnych specjalnych oznaczeń. Ujmujemy tylko kwotę korekty podstawy opodatkowania oraz podatek należny.

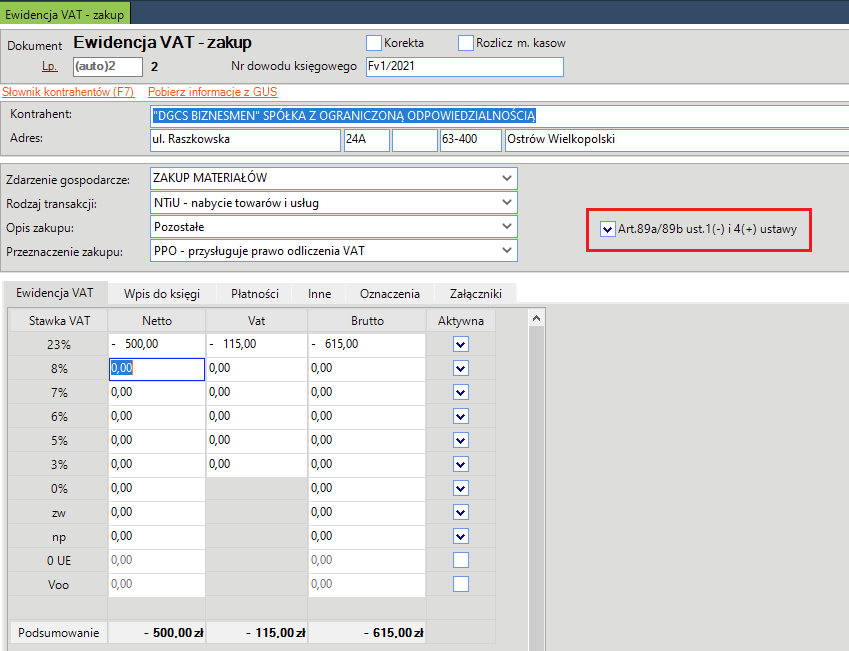

KOREKTA DO NIEZAPŁACONYCH FAKTUR ZAKUPU (art. 89 b ust. 1(-))

W celu skorygowania podatku vat do niezapłaconych faktur zakupowych należy w oknie Rejestry Vat>Rejestr Vat zakupu uzupełnić:

-numer dowodu księgowego (powinien on być taki sam jak na fakturze pierwotnej),

-kontrahenta,

-data zakupu (powinna być identyczna ja na dokumencie pierwotnym), data vat (data korygowanego podatku naliczonego),

-zdarzenie gospodarcze,

-rodzaj NTiU (Nabycie Towarów i Usług),

-zaznaczamy haczyk w polu Art.89a/89b ust.1(-) i 4(+) ustawy,

-kwoty wprowadzamy ze znakiem minus.

Taki zapis będzie miał następujący wpływ na JPK_V7M lub JPK_V7K w:

a) części deklaracyjnej wypełnione będzie:

-pole P_46 korekta podatku naliczonego (ze znakiem ‘-’)

b) części ewidencyjnej:

Nie wykazujemy żadnych specjalnych oznaczeń. Ujmujemy tylko kwotę korekty podatku naliczonego.

KOREKTA DO ZAPŁACONYCH FAKTUR ZAKUPU (art. 89b ust. 4 (+))

W przypadku uregulowania zobowiązania zwiększamy vat naliczony.

W celu skorygowania podatku vat do zapłaconych faktur zakupowych należy w oknie Rejestry Vat>Rejestr Vat zakupu uzupełnić:

-numer dowodu księgowego (powinien on być taki sam jak na fakturze pierwotnej),

-kontrahenta,

-data zakupu (powinna być identyczna ja na dokumencie pierwotnym), data vat (data korygowanego podatku naliczonego),

-zdarzenie gospodarcze,

-rodzaj NTiU (Nabycie Towarów i Usług),

-zaznaczamy haczyk w polu Art.89a/89b ust.1(-) i 4(+) ustawy,

-kwoty wprowadzamy ze znakiem plus.

Taki zapis będzie miał następujący wpływ na JPK_V7M lub JPK_V7K w:

a) części deklaracyjnej wypełnione będzie:

-pole P_47 korekta podatku naliczonego.

b) części ewidencyjnej:

Nie wykazujemy żadnych specjalnych oznaczeń. Ujmujemy tylko kwotę korekty podatku naliczonego.